Factores económicos y sociales limitan su acceso

Indígenas, a raya en inclusión financiera

Sólo 5 de cada 10 mujeres rurales tienen al menos un producto del sector; 50% de grupos prioritarios confían en las entidades formales, de acuerdo con la ENIF 2021

Factores económicos y sociales inciden directamente en los niveles de acceso y uso de los servicios financieros para diferentes grupos de la población, de acuerdo con los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021.

La encuesta, que por primera vez se enfoca en grupos prioritarios de atención, muestra que las personas en situación de vulnerabilidad, como mujeres de localidades rurales, hablantes de leguas indígenas o personas receptoras de programas sociales, enfrentan más barreras al acceso de servicios financieros y al crédito formal.

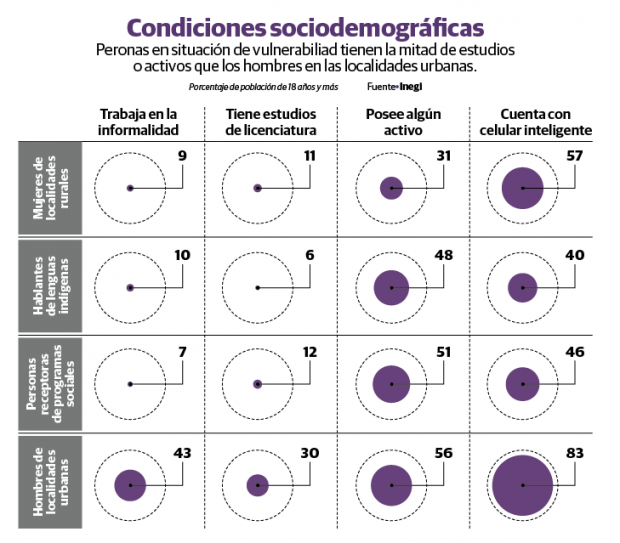

Ello, debido a que estos grupos presentan menor incorporación a trabajos formales, bajas niveles de escolaridad y de posesión de activos como automóviles, casas o terrenos, así como un teléfono inteligente, en comparación con los hombres que habitan en localidades urbanas.

Así, de las mujeres de localidades rurales, 9 por ciento trabaja en la informalidad, 11 por ciento tiene estudios de licenciatura, 31 posee algún activo y 57 por ciento cuenta con celular inteligente.

En los hablantes de lenguas indígenas, 10 por ciento labora en la informalidad, 6 por ciento cuenta con estudios de educación superior, 48 por ciento tiene algún activo y 40 por ciento cuenta un Smartphone.

De las personas receptoras de programas sociales, 7 por ciento es trabajador informal, 12 por ciento tiene estudios de licenciatura, 51 por ciento cuenta con algún activo y 46 por ciento posee un celular inteligente.

Estos datos de personas en situaciones de vulnerabilidad contrastan con los de hombres de localidades urbanas, ya que 43 por ciento trabaja en la informalidad, pero 30 por ciento tiene estudios de licenciatura, 56 por ciento posee algún activo y 82 por ciento tiene un teléfono inteligente.

Según la ENIF 2021, el ejercicio realizado conjuntamente por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi), 81 por ciento los hombres de localidades urbanas tienen al menos un producto financiero.

En contraste, tienen acceso a algún producto financiero sólo el 50 por ciento de las mujeres de localidades rurales, 47 por ciento de los habitantes de lenguas indígenas y 80 por ciento de las personas receptoras de programas sociales, de las cuales casi la mitad son personas de más de 70 años.

La vicepresidenta de Política Regulatoria de la CNBV, Lucía Buenrostro, dijo que el Gobierno tiene la labor de promover la educación financiera, sobre todo entre los grupos prioritarios de atención.

Apuntó que los grupos vulnerables tienen un nivel de confianza en las entidades financieras de 50 por ciento, mientras que 64 por ciento de los hombres urbanos considera que su dinero estaría seguro en una institución de este tipo.

Además, dijo, el porcentaje de personas que pagan sus cuentas a tiempo casi no varía entre los distintos grupos pese a las diferencias en sus niveles de inclusión, pero quienes están en situación de vulnerabilidad perciben que no podrían aprovechar una económica con sus ahorros o un financiamiento con la venta de un bien.

- El dato: La Encuesta Nacional de Inclusión Financiera (ENIF) 2021 presenta por primera vez el nivel de acceso y usos de los servicios financieros de grupos vulnerables.

-

Bebé Reno: ¿Quién es en la vida real Martha, de la perturbadora serie de Netflix? | VIDEO

-

Resultados del Tris de hoy 24 de abril del 2024. Ve aquí los números ganadores

-

Survivor México 2024: ¿Quién gana hoy 24 de abril?

-

Bad Bunny comparte un adelanto de su próxima canción con Myke Towers, así se escucha 'Adivino'

-

Asesinan a Fernando Fernández García, ex alcalde de Ixtapaluca