La percepción negativa sobre las letras chiquitas en las pólizas de seguros se incrementa cada día, en un contexto en el que el precio de los contratos de Gastos Médicos Mayores (GMM) registra aumentos de hasta 30 por ciento en lo que va de 2026. La Asociación Mexicana de Instituciones de Seguros (AMIS) afirmó que este incremento se explica por un alza en la inflación médica privada que ronda entre 12 y 14 por ciento, así como por el cambio realizado en la Ley de Ingresos 2026 referente a este sector.

“En México se estima que esta inflación pueda rondar alrededor de los 12 o 14 por ciento para este año”, señaló Norma Alicia Rosas Rodríguez, directora general de la AMIS en el marco de la 35.ª Convención de Aseguradores.

- El Dato: En México sólo 14.5 millones de personas cuentan con un Seguro de Gastos Médicos Mayores; es decir, apenas uno de cada 10 mexicanos tiene acceso a esta protección.

La directiva explicó que ante esta alza, las empresas aseguradoras han tenido que pagar un mayor costo de siniestralidad, aunque aseguró que ya hay acercamiento con la Asociación Nacional de Hospitales Privados (ANHP) y con el Consorcio Mexicano de Hospitales para “tratar de contener costos”.

Rogelio Méndez, hombre jubilado, afirmó a este diario que desde hace mucho tiempo decidió no contar con algún seguro de este tipo ya que tiene un precio alto y entre más pasan los años más costoso se vuelve e incluso sostuvo que, aunque tuviera una necesidad médica no contrataría algún tipo de póliza.

- El Tip: La Condusef ofrece asesoría para las personas que sufrieron algún tipo de abuso de parte de aseguradoras.

“Es muy caro y se incrementa mucho. Entre más vive uno más se tiene que pagar y no cubre todo lo que debería. Ahí hay letra chiquita, hay engaño, las aseguradoras en México son un negocio de unos cuantos que estafan a la mayoría… Tendría que ser narcotraficante o político para tener eso. Porque sí es muy caro”, dice.

Jesús García, oficinista, indicó que él cuenta un seguro de GMM como parte de una prestación de su trabajo; sin embargo, mencionó que sí se ha notado el incremento de costos desde 20 hasta 30 por ciento, por lo que dijo que tampoco adquiriría una póliza de manera individual ya que, “así como aumentan los salarios, también el costo del seguro”.

El precio de una póliza de este tipo se determina por el perfil de la persona que va a adquirirla: edad, género y la siniestralidad, es decir, la frecuencia y el costo de los accidentes, enfermedades o eventos que se presentan en un determinado grupo de asegurados con características similares, señaló Damian Bautista, gerente comercial en Seguros Monterrey.

“Sara tiene 36 años, y de un grupo de mujeres de la misma edad, la aseguradora va a decir ‘Sara no, pero cuatro mujeres similres se embarazaron y otras cuatro ya son mamás, eso nos genera tanto gasto a nosotros este año’, eso es lo que va generando el costo de siniestralidad. La aseguradora dice ‘cada año gastamos más o menos esto en personas de estas características’, ya que tiene el grupo, determina un costo”, mencionó.

Explicó que, aunque una persona haya contratado una póliza a determinada edad, conforme pasen los años, el costo de la póliza aumenta por un mayor riesgo de siniestralidad, pero el alza de este año es por los cambios en la Ley de Ingresos 2026 y la inflación médica.

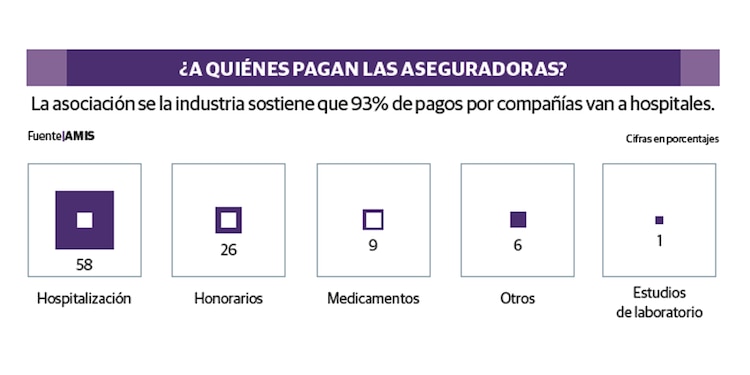

En ese sentido, Sebastián Jiménez-Bonnet, cofundador y CPO de Sofía, señaló que otro factor relacionado con el incremento en los costos es que hoy no se permite que las aseguradoras acrediten el Impuesto al Valor Agregado (IVA) y ese dinero que antes se recuperaba, ahora es trasladado a la prima del seguro, pero también por el elevado precio de las consultas, hospitalización, cirugías, medicamentos, estudios de laboratorio y gabinete, materiales y honorarios médicos.

“Cada vez más personas y familias enfrentan dificultades para contratar o renovar su cobertura, lo que limita el acceso a la protección financiera frente a un evento de salud grave… En el ámbito corporativo, las empresas también están reevaluando sus paquetes de beneficios. Los seguros de gastos médicos colectivos han subido al mismo ritmo, lo que presiona los presupuestos de recursos humanos y obliga a las compañías a buscar alternativas más eficientes”, apuntó.

Damián Bautista refirió que los principales beneficiados por la acreditación del IVA son los hospitales privados porque ahora ellos deducen ese impuesto.

Una compañía emite pólizas para un determinado número de personas, el ingreso total se reparte 75 por ciento restante para cubrir siniestros y 25 por ciento para gastos administrativos, comisiones y operaciones. En ese contexto, cuando acreditaban el IVA, recuperaban el 16 por ciento como utilidades, al no hacerlo así se traslada al costo a las personas.

“Ahí está la ganancia, la aseguradora de ahí alcanzaba a subsidiar la pérdida que tenía y se quedaba con una utilidad, pero ahora que les quitan ese IVA acreditable a las aseguradoras, ¿quiénes ganaron? Los hospitales, porque los hospitales se quedaron ya con ese IVA. Ni siquiera es un tema de que el gobierno ganó”, destacó.

⬇⬇ PDF COMPLETO AQUÍ ⬇⬇