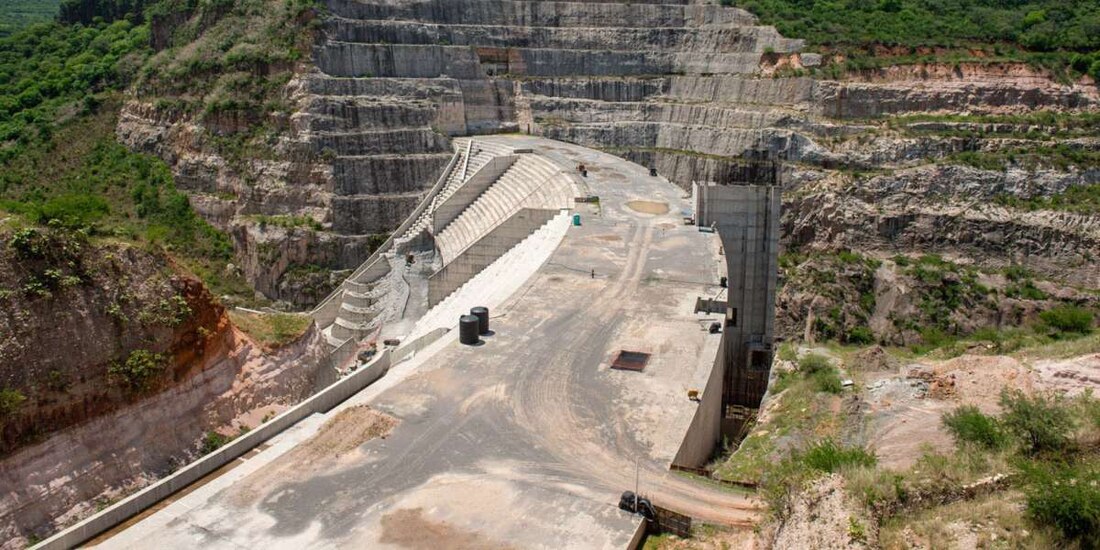

La Auditoría Superior de la Federación (ASF) detectó irregularidades en la construcción de la presa “El Zapotillo” en Jalisco y Guanajuato, por un monto de 67 millones 83 mil 903.57 pesos, derivado de pagos en exceso, improcedentes o no se aplicó la retención a la empresa contratista por incumplimiento del convenio.

En la revisión de la Cuenta Pública 2022, el órgano fiscalizador revisó una muestra de 96.1 por ciento del monto reportado como erogado en la “Construcción del Proyecto de Abastecimiento de Agua Potable Presa El Zapotillo” de dichos estados, es decir, mil 195 millones 763 mil pesos.

Entre las anomalías encontradas por los auditores están el pago en exceso de 770 mil 600 pesos por diferencias en 8 conceptos de excavación entre el volumen pagado y el cuantificado con el proyecto autorizado, debido a que se liquidaron trabajos fuera de línea.

De igual manera, hubo pagos en exceso por 6 millones 354 mil pesos en la adquisición de tubería de 40 pulgadas y 186 mil pesos en la compra de tubería de 48 pulgadas; pagos improcedentes por 10 millones 77 mil pesos, debido a que no se presentaron las pruebas hidrostáticas ni de hermeticidad realizadas a los 9,148 metros de tubería de hierro dúctil.

La ASF halló irregularidades en el pago en exceso por 412 mil pesos por duplicidad, debido a que se consideró como Superintendente de Construcción al mismo profesionista en los dos contratos de obra; otro pago por 664 mil 600 pesos y 26 millones 965 mil pesos en los conceptos de fabricación, suministro e instalación de tubería.

No se aplicó una retención por 1 millón 113 mil pesos por el atraso en la ejecución de uno de los trabajos imputable al contratista, además de pagos no procedentes por 20 millones 702 mil pesos en las estimaciones de ajuste de costos, debido a que se reintegró a la empresa contratista el monto del factor de reducción por los anticipos otorgados en 2018, 2019, 2020 y 2021.

Los resultados anteriores derivaron de 11 resultados, de los cuales en uno no se detectó irregularidad y los 10 restantes generaron: 2 promociones de responsabilidad administrativa sancionatoria y 8 pliegos de observaciones.

JVR