En el último año, la corrupción en Nayarit ha significado un costo elevado para la sanidad de sus finanzas públicas, pues la Auditoría Superior de la Federación (ASF) detectó en el estado irregularidades por 110 millones 402 mil 701 pesos en los recursos que recibe de la Federación, de los cuales el 79 por ciento se dio “por presentar posibles colusiones en contrataciones públicas que tengan beneficios indebidos” y por falta de documentación comprobatoria de las erogaciones.

De acuerdo con la segunda entrega del Informe de Resultados de la Fiscalización Superior de la Cuenta Pública 2024, en la auditoría de cumplimiento correspondiente al Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas se determinó que hay 87 millones 401 mil 139.99 pesos no justificados, ya que el gobierno de Nayarit no entregó documentación que sustente las erogaciones y presentó las “posibles colusiones” de servidores públicos para obtener “beneficios indebidos”.

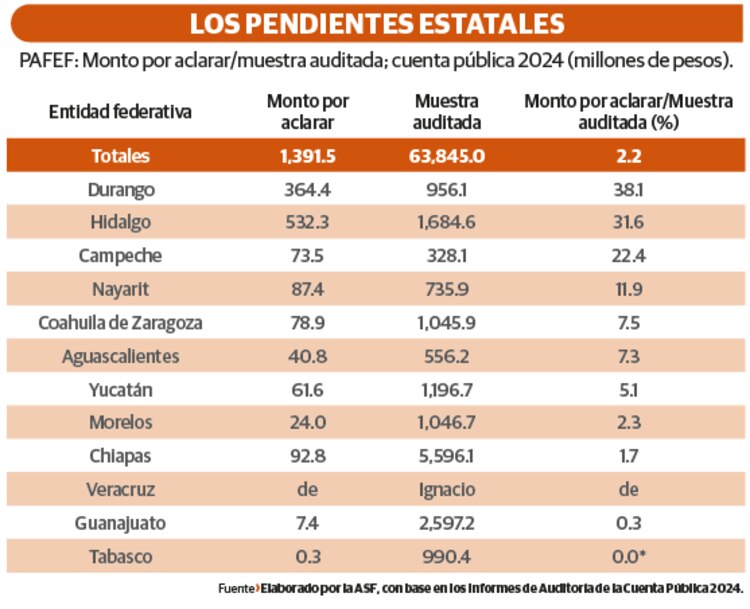

- El Dato: Nayarit recibió de Hacienda recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas 2024 por 735 millones 893 mil pesos.

Estos hechos derivaron en la emisión de dos promociones de responsabilidad administrativa sancionatoria y un pliego de observaciones por parte del ente fiscalizador de la Federación.

Bloquean Autopista del Sol este lunes 2 de febrero; afecta a miles que regresan de puente

El informe de la ASF refiere que, en el ejercicio de los recursos, el gobierno de Nayarit infringió varios ordenamientos, entre los que destacan tres: Ley de Obra Pública del Estado de Nayarit; la Ley de Conservación, Protección y Puesta en Valor del Patrimonio Histórico y Cultural del Estado de Nayarit, y la Ley de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano para el Estado.

En sus conclusiones, la ASF estableció que “el Gobierno del Estado de Nayarit no realizó una gestión eficiente de los recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas 2024”.

- 2 promociones de responsabilidad sancionatoria impulsa la ASF

En otra auditoría, la ASF determinó que hay 5 millones 176 mil 248.64 pesos pendientes por aclarar, correspondientes a los Recursos del Gasto Federalizado Transferidos a las Instituciones de Educación Media Superior, pues el Colegio de Estudios Científicos y Tecnológicos del Estado de Nayarit no identificó la documentación justificativa y comprobatoria con el nombre de la fuente de financiamiento correspondiente.

Además, destinó recursos en un concepto que no se ajustó a lo autorizado en los apartados del anexo de ejecución número 0096/24, realizó pagos a trabajadores que no se encontraban activos o que no cumplieron con los requisitos establecidos en el perfil de puestos.

De igual forma, en el fondo de Recursos del Gasto Federalizado Transferidos a las Instituciones de Educación Media Superior, la Auditoría Superior determinó que el Instituto de Capacitación para el Trabajo del Estado de Nayarit tiene observaciones por 12 millones 280 mil 183.58 pesos, toda vez que presentó comprobantes fiscales digitales por Internet con estatus de cancelado.

En entrevista, Emilio Posadas Bernal, docente de la Facultad de Contaduría de la Universidad Nacional Autónoma de México, dijo que tres de cada 10 observaciones que hace la auditoría no se solventan y terminan en sanciones graves.

Añadió que más del 50 por ciento de las observaciones en los estados es porque “no cuentan en muchas ocasiones con una suficiente estructura en cuanto a personal, y eso puede ocasionar que cometan negligencias o deficiencias en los procesos de comprobación del gasto”.

También explicó que el tener observaciones no quiere decir que constituyen un resultado definitivo, porque todo auditado tiene derecho a defenderse.

“Una vez que se emite la observación por la máxima instancia de fiscalización en México, que es la Auditoría Superior de la Federación, se tiene un plazo para solventar, que puede ir desde 30 hasta 90 días en lo general”, mencionó el especialista de la UNAM.

“Habrá observaciones que puede ser hasta 120 días para solventar. Una vez que no se dan esos plazos, de acuerdo con la misma normativa, y no se cumple con esa solventación, bueno, pues ahí ya se pasa a otras instancias”, dijo.