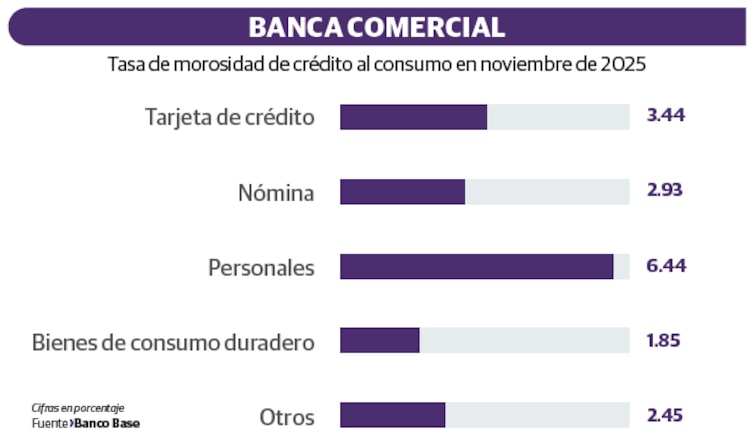

El otorgamiento de créditos para las personas consumidoras aumentó en los últimos meses y por ello el consumo privado también se fortaleció; no obstante, el incremento en las tasas de morosidad, al pasar de 3.25 por ciento en enero a 3.44 en noviembre, y a menores ingresos en los hogares podría poner en riesgo la economía mexicana en los próximos meses, señalaron especialistas.

- El Dato: Las tarjetas de crédito tienen una tasa de morosidad en su uso de 3.41 por ciento, aunque representan sólo el 31.38 por ciento del total de crédito al consumo, señalan.

“El crédito al consumo ha funcionado como un soporte temporal para el gasto, pero no podrá sustituir de manera sostenida al ingreso laboral. De persistir esta dinámica, el consumo podría volver a perder fuerza en los próximos trimestres, incrementando la fragilidad del crecimiento económico”, indicó Gabriela Siller Pagaza, directora de Análisis Económico Financiero de Banco Base, en su Perspectiva Económica de México.

De acuerdo con la especialista, el mayor otorgamiento de crédito evitó que el consumo privado, principal componente de la demanda agregada, no se haya deteriorado en 2025, pues de acuerdo con cifras del Banco de México (Banxico) hasta noviembre pasado y con ajustes por inflación, el saldo que otorgó la banca comercial se incrementó 7.9 por ciento a tasa anual, y el saldo de crédito al consumo se situó en un alza de 9.8 por ciento en la comparación con el mismo periodo de tiempo de 2024.

Y aunque destacó que 2025 es el segundo año en que la tasa de crecimiento promedio del saldo de crédito al consumo se desaceleró, dado que en 2023 fue de 23.9 por ciento y en 2024 de 11.28 por ciento, el número de tarjetas de crédito que fueron torgadas se encuentra en su nivel más alto desde que hay datos disponibles con un crecimiento anual de 14.9 por ciento, “cabe mencionar que las tarjetas de crédito representan el 31.3 por ciento del crédito al consumo”.

“Este comportamiento sugiere que una parte del gasto de los consumidores está sostenida mediante endeudamiento de tarjetas de crédito, en un contexto en el que el crecimiento del salario base real muestra desaceleración”, agregó.

Siller Pagaza sostuvo que algunos indicadores empiezan a dar datos de alerta, por ejemplo, la cartera vencida de crédito al consumo, y aunque aún se encuentra en “niveles manejables” con una morosidad de 3.44 por ciento en noviembre de 2025, éste ha mostrado un alza, respecto del dato de enero, cuando inició en 3.25 por ciento, un incremento de 0.19 puntos porcentuales.

“Al interior, el índice de morosidad de los créditos personales es de 6.44 por ciento, su nivel más elevado desde mayo de 2021. Solo este tipo de crédito representa el 17.07 por ciento del saldo total del crédito al consumo”, indicó

la analista.

Por su parte, las tarjetas de crédito tienen una tasa de morosidad de 3.41 por ciento y alcanzaron su mayor nivel desde octubre de 2025, pero éstas representan el 31.38 por ciento del saldo total de crédito al consumo.

Y aunque el crédito ha sido un soporte para el consumo privado, en el corto plazo, esté se podría debilitar si los ingresos de las personas no crecen “al mismo ritmo” que el financiamiento que les es otorgado, es decir, los consumidores tendrán que pagar mínimamente los intereses del préstamo, pero repercutirá en que el ingreso para gastar disminuya.