El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) no sólo es el que da más financiamiento hipotecario en el país, también es el que tiene los mayores niveles de morosidad, de casi siete veces el que registra la banca comercial.

En la primera mitad del 2023, la institución otorgó 135 mil 800 créditos para la vivienda (sin considerar cofinanciamiento), cinco por ciento más que un año atrás. La cifra representó 64 por ciento del número total que se canalizó, según el informe “Situación Inmobiliaria México” de BBVA.

Incluso, el Infonavit fue el único que registró aumentos en el número de financiamientos, ya que en el caso de Fovissste se observó una caída de 37.2 por ciento y en la banca, de 15.5 por ciento.

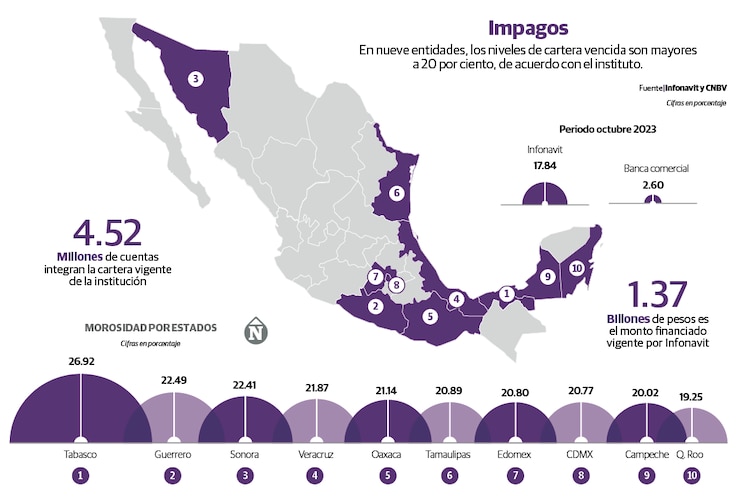

Sin embargo, en materia de cartera vencida, en junio pasado alcanzó su máximo en registro de 19.09 por ciento. Si bien ha venido desacelerando, aún se mantiene en niveles altos. En octubre, el dato más reciente, se ubicó en 17.84 por ciento; es decir, casi siete veces de la que registra la banca en el sector hipotecario (2.60 por ciento). La disminución observada en los últimos meses se debió a una baja en el régimen especial de amortización denominada en veces salario mínimo, así como a un aumento en la cartera vigente de créditos denominados en pesos, explicó el Banco de México en el “Reporte de estabilidad financiera”.

La cartera de crédito del Infonavit es de 1.73 billones de pesos, de los cuales 309 mil 527 millones de pesos están en mora, es decir, con retrasos en sus pagos por más de 90 días.

Lo anterior, a través de 783 mil 298 cuentas con impagos, de un total de 5.48 millones, el equivalente a 14.28 por ciento.

Cabe recordar que, de acuerdo con Banxico, en diciembre del 2019, el Infonavit realizó una reclasificación de créditos de cartera vigente a vencida que elevó el nivel del Índice de Morosidad (Imor) de manera permanente y sin que dicha corrección se haya realizado para fechas anteriores. “De esta manera no se conocen los niveles de Imor que serían consistentes con esta clasificación para el periodo anterior a diciembre 2019”.

Cuando se ve por estados, la cartera vencida del instituto alcanza niveles de hasta 26.92 por ciento, que es el caso de Tabasco. También destacan las entidades de Guerrero (22.49 por ciento) y Sonora (22.41 por ciento). En contraste, las entidades con la menor morosidad son Zacatecas (11.50 por ciento) y San Luis Potosí (11.81 por ciento), según los datos de octubre.

En tanto, de acuerdo con el Banco de México, la cartera vencida del sector bancario en el rubro de vivienda se mantuvo en los mismos niveles desde mayo, debido al crecimiento de la cartera vigente de financiamiento que compensó el efecto del incremento de la morosidad. Los niveles de impago actuales, dijo, se ubican en mínimos históricos, lo cual se explica, en buena medida, por el mejor comportamiento de incumplimiento en las cosechas de los últimos años.

Menos solicitud

En la primera mitad del año se redujo la demanda de vivienda, en medio de un entorno de altas tasas de interés, persistente inflación y el encarecimiento de los bienes inmuebles.

“Continuamos en la parte de baja del ciclo económico de la vivienda, ya que observamos un retroceso en la colocación de créditos hipotecarios de la banca comercial, así como del Fovissste, mientras que la incipiente recuperación del Infonavit no alcanza para hacer que el sector se encuentre al alza al compararlo con el primer semestre del 2022”, expuso BBVA en su reporte.

Lo anterior, dijo, a pesar de tener indicadores macroeconómicos sólidos que, en general, impulsan a la demanda como la creación continua de empleo formal y un crecimiento contenido de las tasas de interés; sin embargo, consideró que el ciclo inflacionario del 2022 pudo haber desperfilado a un porcentaje de los posibles adquirentes de vivienda, así como el crecimiento continuo del Índice SHF (Sociedad Hipotecaria Federal) de precios de la vivienda, que durante este año alcanzó su mayor tasa de apreciación.

El sistema hipotecario en general disminuyó 4.1 por ciento en número de créditos, pero 8.6 por ciento en el monto colocado, amortiguando la caída de la banca comercial por el crecimiento del Infonavit tanto en créditos como en monto colocado. “Esto nos demuestra cómo el sistema hipotecario se ha vuelto más dependiente de la banca comercial, ya que su signo negativo permea más en la colocación de crédito hipotecario total”, señaló el grupo financiero.