El Anuario Estadístico de Cine Mexicano 2025 del Instituto Mexicano de Cinematografía (Imcine) reveló que apenas 39 por ciento de los largometrajes terminados logró estar en salas del país. De los 141 filmes concluidos durante el año pasado, sólo 93 llegaron a la cartelera comercial, lo que confirma el principal cuello de botella de la industria: la exhibición.

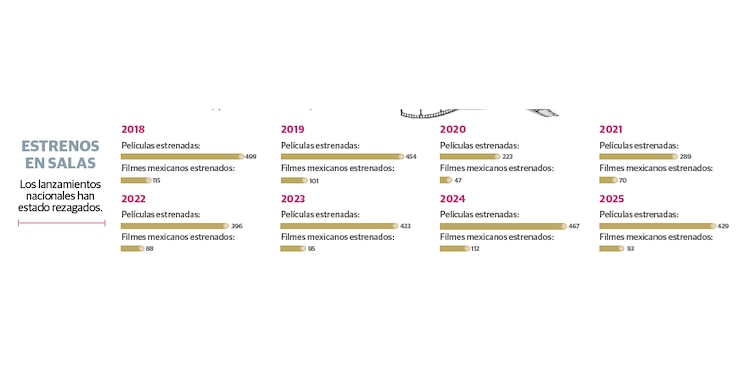

En paralelo, esas 93 películas representaron apenas 21.6 por ciento del total de estrenos en el país (429), lo que evidencia la limitada presencia del séptimo arte nacional frente a lo internacional.

- El Dato: Durante 2025, se registró el estreno de 71 largometrajes en el extranjero, un incremento de 42 por ciento respecto al año anterior y la cifra más alta desde 2010.

Aspecto que tiene claro la directora del Imcine, Daniela Alatorre Benard, quien en la reciente presentación del anuario comentó: “El reto no sólo es producir más, sino garantizar que las películas encuentren a sus públicos en las distintas ventanas disponibles a través de la distribución”.

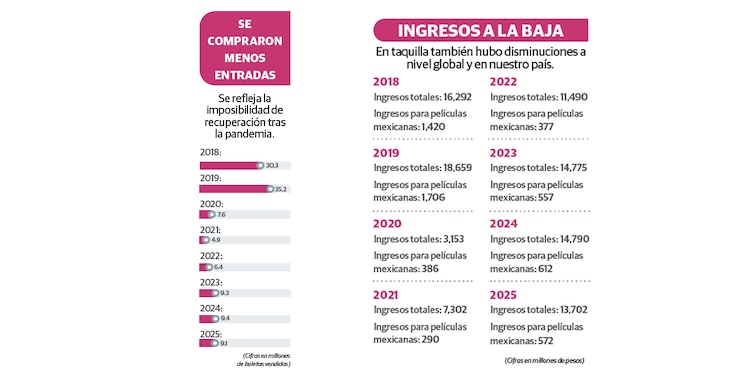

El rezago no sólo se refleja en la cantidad de pantallas, sino en el consumo. De los 186 millones de boletos vendidos en salas durante ese año, el cine mexicano concentró 9.1 millones de espectadores, es decir, apenas cinco por ciento de la asistencia total y cuatro puntos porcentuales de los ingresos, cifras que subrayan la desventaja frente al dominio del cine extranjero y la dificultad para conectar con audiencias masivas.

Otro indicador que matiza el crecimiento del sector es el comportamiento del empleo. El almanaque del Imcine reportó una ligera disminución en la ocupación, que pasó de 31 mil 408 personas en 2024 a 30 mil 512 en 2025, así como en la remuneración promedio, con una baja cercana al tres por ciento en términos reales, lo que refleja un ajuste en las condiciones laborales.

A este escenario se suma el desempeño en taquilla. El ingreso del cine mexicano también mostró una ligera caída frente a 2024, al pasar de aproximadamente 684 millones de pesos a 662 millones en 2025, mientras que su presencia en salas se redujo: hubo menos pantallas ocupadas por cine nacional en comparación con el año previo, lo que confirma una menor permanencia en cartelera. En conjunto, estos indicadores dibujan una paradoja cada vez más clara: se producen más películas, pero circulan menos, generan menos ingresos y sostienen con mayor dificultad a quienes las hacen.

Por otro lado, durante el año pasado se contabilizaron 235 largometrajes en proceso: 40 en rodaje o con grabaciones concluidas (17 por ciento), 54 en posproducción (23 por ciento) y 141 terminados (60 por ciento), lo que evidencia una maquinaria constante, pero con problemas para cerrar el ciclo de exhibición.

A nivel de contenidos, la producción mantiene una clara inclinación hacia la ficción, con 140 títulos (60 por ciento), seguida del documental con 86 proyectos (36 por ciento). También se registraron cinco producciones experimentales y cuatro de animación, lo que da cuenta de una diversidad en formatos, aunque aún concentrada en ciertos géneros.

El documento también destacó la renovación generacional, con 108 óperas primas, frente a 70 segundas o terceras películas y 57 obras de realizadores consolidados. A esto se suma el respaldo institucional: 97 producciones recibieron apoyo público (41 por ciento), principalmente a través de estímulos fiscales y fondos federales.

En términos territoriales, la concentración sigue siendo evidente. Ciudad de México representa 57.3 por ciento de las producciones, seguida por Jalisco con 11.9 por ciento y Baja California con 5.7.

SE RECONFIGURA CONSUMO. El crecimiento de las plataformas transforma el mapa del cine mexicano. El anuario reportó 63 coproducciones con 27 países, además de una creciente participación del streaming en la producción original. Destacan las empresas Netflix con ocho títulos, así como ViX, Disney+ y Canela TV con dos cada una.

En el terreno de las series, el cambio es aún más evidente. Se registraron 66 producciones nacionales, de las cuales 60 están terminadas (91 por ciento) y 48 disponibles en plataformas, lo que confirma el desplazamiento del consumo hacia entornos digitales.

ViX lidera este segmento con 54 por ciento de las producciones, seguido por Netflix y HBO Max con 15 por ciento cada una, lo que muestra una nueva configuración del mercado audiovisual.

Este desplazamiento también se refleja en las métricas de consumo. El Anuario Estadístico de Cine Mexicano identifica la presencia del séptimo arte nacional en 32 plataformas digitales, en las que estuvo disponible 41 por ciento de los largometrajes estrenados en salas, confirmando que la circulación de estas historias se ha trasladado de manera creciente al entorno digital.

Shakira, Maluma y J Balvin envían mensajes de apoyo tras terremoto en Colombia