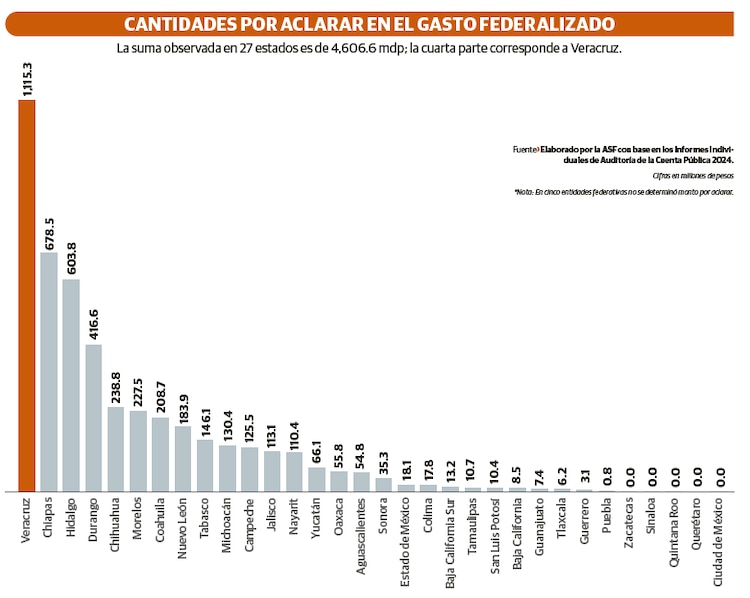

Veracruz se convirtió en el peor estado en el manejo de los recursos federales que ejerce, al observar el mayor monto con irregularidades detectadas por la Auditoría Superior de la Federación (ASF).

El ente fiscalizador encontró anomalías en el estado por mil 115 millones 266 mil 874 pesos, con lo cual registró la cifra más elevada de recursos públicos por aclarar y que representa la cuarta parte de los 4 mil 606.6 millones de pesos pendientes de justificación en la totalidad de las 27 entidades federativas –las cinco restantes no tuvieron observaciones–.

De acuerdo con la segunda entrega de resultados de la fiscalización superior del gasto federalizado correspondiente a la Cuenta Pública 2024, en el año de transición en el que tomó las riendas de la entidad la gobernadora Rocío Nahle, el 96.6 por ciento del total de irregularidades, es decir, mil 078 millones de pesos, corresponde a recursos asignados a programas de salud pública en Veracruz, de los que no se comprobó su uso.

La ASF determinó que 730 millones pendientes de aclarar corresponden al Programa de Atención a la Salud y Medicamentos Gratuitos para la Población sin Seguridad Social Laboral del ejercicio fiscal 2024, ya que se detectó la falta de documentación comprobatoria que ampare la entrega de los bienes y servicios, de acuerdo con lo establecido en los contratos de adquisiciones.

Otros 99.4 millones corresponden al Fondo de Aportaciones para los Servicios de Salud del ejercicio fiscal 2024 y 93.4 millones del Programa de Atención a la Salud de Personas sin Seguridad Social del mismo ejercicio fiscal.

En ambos casos, el gobierno de Veracruz no entregó la documentación comprobatoria que sirva de sustento a la entrega de los bienes y servicios, conforme a lo establecido en los contratos de adquisiciones.

La Auditoría Superior determinó que el gobierno de Veracruz “incumplió las obligaciones de transparencia sobre la gestión de los recursos del gasto federalizado transferidos a la entidad federativa para ser ejercidos en materia de salud 2024, ya que la información reportada a la Secretaría de Hacienda y Crédito Público en el cuarto trimestre del Formato Ejercicio del Gasto difiere de las cifras reflejadas en los registros contables y presupuestarios al 31 de diciembre de 2024, proporcionados por los Servicios de Salud de Veracruz, lo cual limitó a la entidad federativa conocer sus debilidades y áreas de mejora”.

“En conclusión, el Gobierno del Estado de Veracruz de Ignacio de la Llave no realizó una gestión eficiente y transparente de los recursos del gasto federalizado transferidos a la entidad federativa para ser ejercidos en materia de salud 2024, ajustada a la normativa que regula su ejercicio y no se cumplieron los objetivos y metas”, señala el documento.

Por las faltas, el ente federal emitió tres recomendaciones, dos promociones del ejercicio de la facultad de comprobación fiscal, 13 promociones de responsabilidad administrativa sancionatoria y 10 pliegos de observaciones dirigidas a las autoridades locales.

En otra auditoría, fueron detectados 3 millones 811 mil 282.16 pesos pendientes por aclarar correspondientes al Fondo para Entidades Federativas y Municipios Productores de Hidrocarburos.

La Auditoría Superior de la Federación determinó que el gobierno del estado de Veracruz incurrió en observaciones con cuantificación monetaria, ya que en las obras denominadas “Rescate y remediación del canal de navegación de acceso al puerto de Boca del Río, Veracruz”, así como “Rehabilitación de red de distribución en la localidad de Río Blanco, municipio de Río Blanco, Ver.”, se identificaron conceptos y volúmenes de obra no ejecutados con recursos del fondo mencionado.

También se determinaron faltas administrativas, ya que la Secretaría de Finanzas y Planeación del Gobierno del Estado de Veracruz transfirió la ministración del mes de diciembre de 2024 a las cuentas bancarias de los municipios beneficiarios que corresponden al fondo del ejercicio fiscal 2025.

Además, un expediente técnico unitario de obra no estuvo debidamente integrado, ya que no contiene los reportes fotográficos, croquis de generadores de obra, notas de bitácora y la fianza de vicios ocultos; las observaciones fueron promovidas por la entidad fiscalizada antes de la emisión del informe.

En una auditoría adicional en materia de infraestructura, el gobierno estatal de Veracruz tiene 28 millones 60 mil 936.01 pesos pendientes por aclarar correspondientes al Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas, ya que, en la revisión de 25 contratos de obra, se identificó que faltó la justificación de los convenios modificatorios por entrega extemporánea del anticipo, así como la ampliación de garantías correspondientes a los convenios modificatorios, y hubo estimaciones con periodicidad mayor a la permitida.

Asimismo, se observó que no se integraron adecuadamente todos los expedientes técnicos, no se cumplieron las especificaciones pactadas en un contrato y faltó la documentación comprobatoria correspondiente a la retención y entero de deducciones de obra.

Por estas irregularidades en el ejercicio de los recursos que le entrega el Gobierno federal, el estado infringió la normativa, principalmente la Ley General de Contabilidad Gubernamental y la Ley de Obras Públicas y Servicios Relacionados del Estado.