Como se hizo del conocimiento público hace unas semanas, Grupo Elektra, la empresa de servicios financieros y de comercio especializado líder en Latinoamérica y mayor proveedor de préstamos no bancarios de corto plazo en EUA, ha concluido la totalidad de sus litigios fiscales y no debe nada al Gobierno de México bajo ningún concepto.

Como siempre lo hemos hecho, cumplimos con el pago de nuestras obligaciones y, con ello, seguimos cumpliendo con nuestro compromiso con el país. Grupo Elektra siempre ha sido y será un aliado de los mexicanos.

A pesar de estar en desacuerdo con el monto exigido por el fisco, la compañía tomó esta decisión con el ánimo de dar vuelta a la página y concentrar sus esfuerzos para seguir creando prosperidad y valor para los millones de clientes a los que presta servicio. En este contexto, la empresa también dio a conocer hoy resultados del cuarto trimestre de 2025 y del año 2025.

Nu consolida crecimiento: supera los 131 millones de clientes en 2025

Resultados del cuarto trimestre

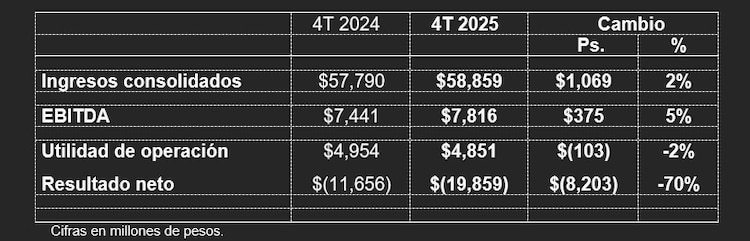

Los ingresos consolidados sumaron Ps.58,859 millones, en comparación con Ps.57,790 millones en igual trimestre del año previo. Los costos y gastos operativos fueron de Ps.51,043 millones, a partir de Ps.50,348 millones en igual trimestre de 2024.

Como resultado, el EBITDA fue de Ps.7,816 millones, 5% mayor en comparación con Ps.7,441 millones hace un año. La utilidad de operación fue de Ps.4,851 millones, a partir de Ps.4,954 millones en igual periodo del año previo.

La compañía reportó pérdida neta de Ps.19,859 millones, en comparación con pérdida de Ps.11,656 millones hace un año.

La pérdida neta este trimestre es ocasionada por impuestos a la utilidad de Ps.23,261 millones, como resultado de provisión de impuesto sobre la renta relacionado con créditos fiscales de la compañía. Con dicha provisión, la compañía cubre en su totalidad los créditos fiscales exigidos por la autoridad y pone fin a todos los litigios fiscales de Grupo Elektra con el gobierno de México.

Ingresos

Los ingresos consolidados se incrementaron 2% en el periodo, como resultado de crecimiento de 9% en ingresos financieros y disminución de 8% en ventas comerciales.

El incremento en ingresos financieros —a Ps.36,162 millones, a partir de Ps.33,243 millones del año previo— refleja un aumento de 9% en los ingresos de Banco Azteca México, en el contexto de firme crecimiento de la cartera de crédito bruta en el periodo, que impulsa el bienestar de millones de familias y el progreso de miles de negocios.

Costos y gastos

Los costos consolidados del trimestre se redujeron 1%, a Ps.27,772 millones, a partir de Ps.28,058 millones del año previo. La disminución se explica por reducción de 13% en el costo comercial —en línea con estrategias enfocadas en impulsar el margen bruto de mercancías— parcialmente compensado por crecimiento de 20% en el costo financiero, derivado en buena medida, de mayor creación de reservas preventivas de crédito, en el contexto de sólido dinamismo de la cartera bruta consolidada.

La reducción en costos consolidados del periodo, en conjunto con el incremento en ingresos generó crecimiento de 5% en la utilidad bruta de la compañía, a Ps.31,087 millones, a partir de Ps.29,731 millones hace un año. El margen bruto aumentó dos puntos porcentuales, a 53% este trimestre.

Los gastos de venta, administración y promoción crecieron 4%, a Ps.23,271 millones, a partir de Ps.22,290 millones hace un año, como resultado de mayores gastos de operación y de publicidad en el periodo.

EBITDA y resultado neto

El EBITDA creció 5%, a Ps.7,816 millones, a partir de Ps.7,441 millones del año previo. El margen EBITDA fue de 13% en el periodo. La compañía reportó utilidad de operación de Ps.4,851 millones, en comparación con Ps.4,954 millones en igual trimestre de 2024.

Variaciones relevantes debajo de EBITDA fueron las siguientes:

Variación positiva de Ps.19,483 millones en el rubro de otros resultados financieros —que refleja estabilidad este trimestre en el valor de mercado del subyacente de instrumentos financieros, así como reducción en su posición— en comparación con minusvalía de 63% hace un año.

Impuestos a la utilidad de Ps.23,261 millones este trimestre, en comparación con un monto positivo de Ps.3,792 millones hace un año, como resultado de provisión de impuesto sobre la renta relacionado con créditos fiscales de la compañía este periodo, a través de lo que se concluyó la totalidad de los litigios fiscales de Grupo Elektra con el gobierno de México.

Grupo Elektra reportó pérdida neta de Ps.19,859 millones, a partir de pérdida de Ps.11,656 millones hace un año.

Balance

Cartera de crédito y depósitos

La cartera bruta consolidada de Banco Azteca México, Purpose Financial y Banco Azteca Latinoamérica al 31 de diciembre de 2025, creció 11%, a Ps.216,716 millones, a partir de Ps.195,314 millones del año anterior. El índice de morosidad consolidado fue de 6.6% al cierre del periodo.

El saldo de cartera bruta de Banco Azteca México se incrementó 11% a Ps.208,486 millones, a partir de Ps.187,645 millones hace un año. El índice de morosidad del Banco al final del periodo fue de 6.4%.

Los depósitos consolidados de Grupo Elektra fueron de Ps.249,028 millones, 6% por arriba de Ps.233,898 millones hace un año. La captación tradicional de Banco Azteca México fue de Ps.240,847 millones, en comparación con Ps.227,640 millones del año previo.

La razón de captación tradicional a cartera bruta de Banco Azteca México fue de 1.2 veces, lo que permite sólido crecimiento del Banco, con óptimo costo de fondeo.

El índice de capitalización de Banco Azteca México fue de 15.5%

Infraestructura

Grupo Elektra cuenta actualmente con 6,110 puntos de contacto, en comparación con 6,150 unidades del año previo; el cambio resulta de crecimiento en la estrategia digital para atender de manera óptima a los clientes de la compañía.

El número de puntos de contacto de Grupo Elektra en el país, al final del periodo, fue de 4,904, en los Estados Unidos de 787 y en Centroamérica de 419.

Resultados consolidados de doce meses

Los ingresos consolidados de 2025 crecieron 7%, a Ps.215,356 millones, a partir de Ps.201,296 millones registrados en 2024, impulsados por crecimiento de 12% en el negocio financiero, parcialmente comenzado por disminución de 1% en el negocio comercial.

El EBITDA fue de Ps.27,805 millones, 3% superior a Ps.26,995 millones del año anterior. El margen EBITDA de 2025 fue de 13%. La compañía reportó utilidad de operación de Ps.17,426 millones, a partir de Ps.17,523 millones hace un año. En 2025 se registró pérdida neta de Ps.13,024 millones, en comparación con pérdida de Ps.11,153 millones el año previo.